Notre accompagnement du médecin généraliste

Vous êtes médecin généraliste, vous accueillez dans votre cabinet toute sorte de patient atteints de toutes sortes de pathologies : des bébés, des adolescents, des personnes âgées.

Vous traitez des angines, des grippes, des problèmes de peau, des entorses, etc. Vous effectuez un suivi de vos patients, leur prescrivez des traitements adaptés et si besoin, vous les orientez vers des médecins spécialistes. C’est pourquoi il est important pour vous d’être bien assuré. Tout d’abord, vous avez la responsabilité d’émettre un jugement médical et de prescrire un traitement adapté au patient.

Il est possible de faire une erreur ; et il est possible que cela engendre des préjudices au patient. Dans ce cas de figure, l’assurance responsabilité civile professionnelle va pouvoir dédommager la victime. Elle est obligatoire dès le début de votre activité et se révèle indispensable pour exercer son activité sereinement. Cela implique également de prévoir tous les risques, qu’ils soient sur le plan professionnel mais également, personnel.

Qu’avez-vous prévu pour votre protection sociale ? Votre profession ne doit pas vous empêcher d’être prévoyant envers votre santé. Et pour cela, il est important de souscrire à un contrat d’assurance qui vous couvre en cas de pépin. Le contrat de prévoyance Madelin vous permet de recevoir des indemnités journalières en cas d’arrêt temporaire et si vous ne reprenez pas le travail à cause d’une invalidité totale. Une rente peut vous être versée jusqu’à l’âge de votre retraite. Ce contrat vous permet également, de cotiser à un régime de retraite complémentaire avantageux, puisqu’il est déductible fiscalement.

Si vous avez une question ou souhaitez plus d’informations sur les solutions que nous proposons, contactez-nous.

Vous êtes affilié au régime de prévoyance obligatoire de la CARMF

La CARMF vous couvre, en matière de prévoyance sur trois risques : l’incapacité de travail, l’invalidité et le décès. Ces prestations ne sont pas suffisantes en durée et en montant afin de vous assurer une perte de revenu/frais généraux

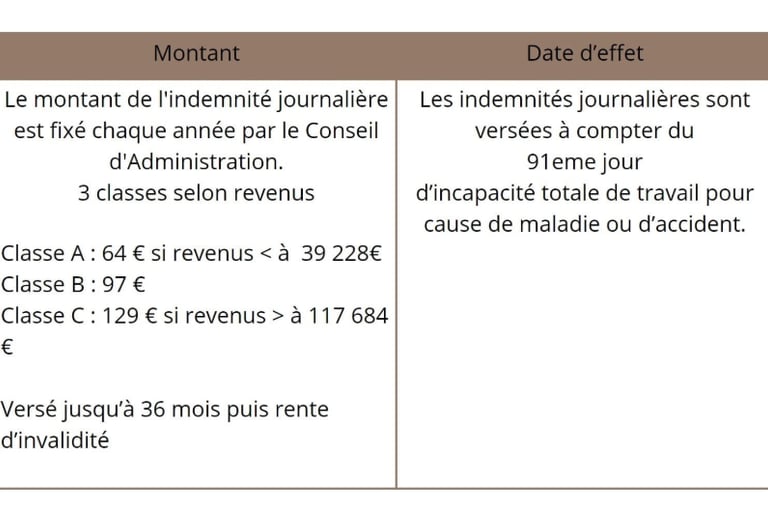

L'incapacité temporaire de travail :

L'invalidité :

Le médecin invalide de moins de 60 ans perçoit une pension d'invalidité dont le montant est fonction de la classe à laquelle ou il cotise (3 classes) déterminée par le montant de ses revenus Le montant annuel moyen de la pension d'invalidité varie en 2017 de 14 666 € à 24 444 € selon la classe de revenus, de 1 222 € à 2 037 € par mois.

Le décès :

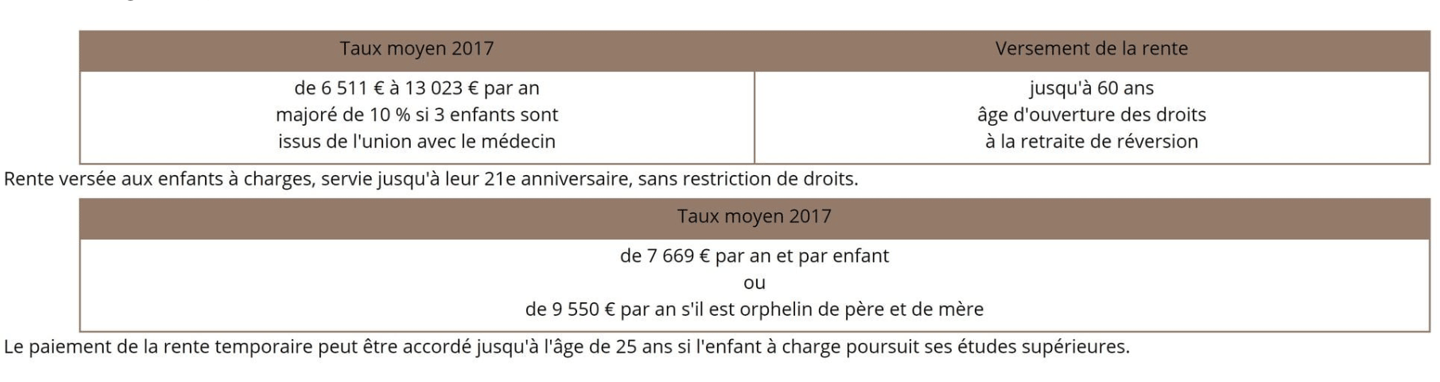

Deux prestations : l’une versement sous forme d’un capital unique, l’autre sous forme de rentes versées au conjoint et aux enfants à charge.

Remarque importante : vous êtes en concubinage ou PACSE, votre conjoint ne se verra pas attribuer le capital ou la rente conjoint en cas de décès. Montant de l'indemnité-décès (versement unique) s'élève en 2017 à 60 000 €.

Bénéficiaires : Le conjoint survivant non séparé de corps d'un médecin non retraité justifiant de 2 années de mariage avec le médecin au moment de son décès (sauf dérogations statutaires), perçoit une indemnité décès, ou à défaut, les ayants droit (enfants du médecin âgés de moins de 21 ans et majeurs infirmes à la charge totale du défunt, à défaut, aux père et mère du médecin à la charge du défunt).

Rente versée au conjoint : Elle est calculée en fonction des années de cotisations au titre du régime complémentaire d’assurance invalidité décès, d’invalidité et celles comprises entre le décès du médecin et la date à laquelle il aurait atteint son 60e anniversaire. Le montant ne peut être inférieur à un minimum fixé. Cette rente varie en fonction de l’âge du conjoint survivant.